Andalucía ha sido desde tiempos inmemoriales una región sustentada económicamente por su basta riqueza alimentaria. Una de las grandes características que identifican a esta zona del sur de España, que comprende un total de 87.268 Km2, es el amplio abanico de recursos alimentarios. Estos pueden ser divididos en agricultura, pesca y ganadería.

Las primeras culturas que llegaron a las costas andaluzas a través del Estrecho de Gibraltar buscaban principalmente recursos mineros, sin embargo, una de las principales razones por las que civilizaciones como fenicios o tartessos llegaron a dominar el Mediterráneo, fue la gran riqueza alimentaria de sus asentamientos en la península, lo que suponía una rica vía para mercadear en los puertos más importantes del norte de África y el sur de Europa.

Los siglos avanzaron y con ellos Andalucía fue conocida bajo el nombre de Bética y, más tarde, de Al-Ándalus. Finalmente, tras la conquista cristiana, la influencia del Nuevo Mundo y la llegada de la era Contemporánea, Andalucía pasó a ser lo que es hoy en día: una región única con un gran acervo cultural fruto del crisol de civilizaciones que han cultivado sus tierras, faenado sus aguas y criado por sus campos el ganado.

LA ECONOMÍA COMO PUNTO DE PARTIDA

La realidad más aplastante arroja a la comunidad andaluza a liderar las regiones con más paro de toda la Unión Europea. Durante 2014, la media de población en paro fue de 34,8%, dato que al menos se convierte en positivo si lo comparamos con el 36,3% registrado en 2013. En cuanto al paro juvenil, la situación se vuelve más dramática al alcanzar un 61,5%, cifra que posiciona a la comunidad andaluza en una de las primeras regiones de la UE con mayor tasa de desempleo entre los jóvenes. Aunque el sector que comprenden la agricultura, la ganadería y la pesca tan solo supone algo más del 5% del PIB andaluz, el marco económico a escala global y especialmente el de la Unión Europea y sus derivadas consecuencias políticas en este sentido, marcan decisivamente lo que ocurre en Andalucía y su industria alimentaria.

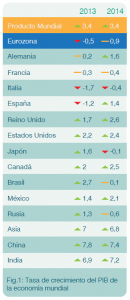

La economía mundial parece estar recuperándose lentamente de la debacle financiera de 2008. Aunque la caída bursátil del gigante asiático es en la actualidad motivo de alarma para los mercados, parece que el Gobierno chino ha sabido contener la caída de los principales índices del país. Durante 2014, China lideró el crecimiento global con un 7,4%, seguido de India (7,2%), Reino Unido (2,6%), Canadá (2,5%) y Estados Unidos (2,4%). En la eurozona, salvando los excelentes resultados de Reino Unido, el crecimiento del resto de países ha estado por debajo del 2%, liderando el aumento del PIB Alemania (1,6%) y España (1,4%), que saca pecho superando a países como Italia (0,4%) o Francia (0,4%).

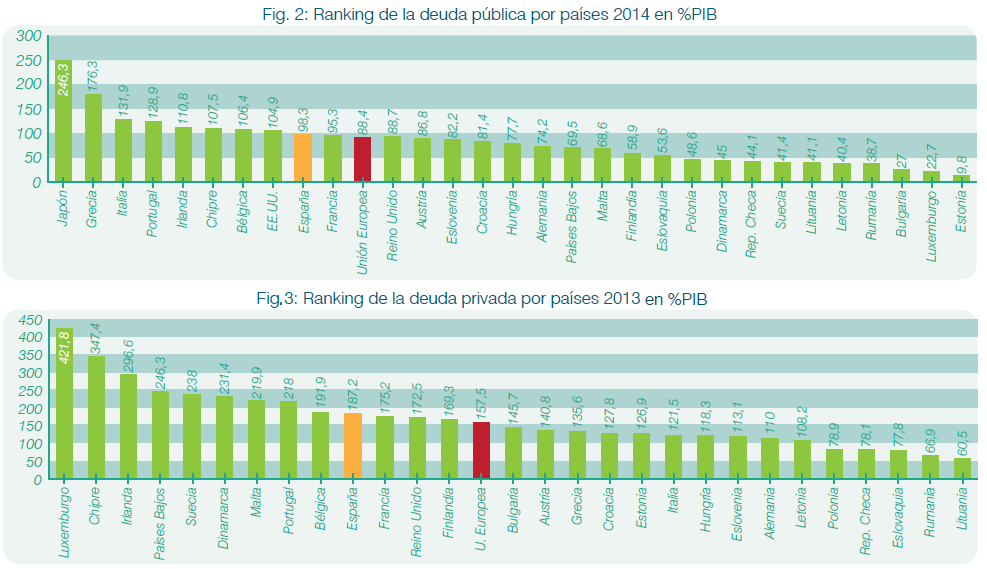

Sin embargo, si tomamos como referencia los indicadores de desequilibrios macroeconómicos que utiliza la Comisión Europea en el informe Alert Mechanism Report, más concretamente el peso de la deuda pública en el PIB, cuyo umbral de referencia es el 60%, no encontramos datos tan favorables para España. Dieciséis países de la Unión Europea se sitúan por encima de este nivel, destacando en el extremo superior Grecia (176%) y a mucha más distancia Portugal (129%) e Italia (132%). También la deuda privada es un elemento de preocupación, ya que actúa de rémora para la recuperación de la inversión (en el caso de las empresas) y el consumo (familias). En esta ocasión, el umbral de referencia a partir del cual se considera un desequilibrio es el 133 % del PIB, nivel que superan 15 países de la UE, entre ellos España. A pesar del intenso desapalancamiento realizado en España, la ratio deuda privada/PIB sigue estando por encima de la media europea, por lo que el proceso de desendeudamiento proseguirá en los próximos años.

MARCO AGRÍCOLA

El sector agrícola ocupa un papel relevante en la economía española. Es una importante fuente de creación de empleo, genera beneficios económicos, sociales, medioambientales y territoriales.

España es uno de los principales productores agrarios de Europa. Ocupa el segundo lugar de la Unión Europea de este sector en términos de renta, explotaciones (989.800) y superficie (23,7 MHa), y el cuarto puesto en producción y valor monetario promedio de la producción final agraria (43.151 millones de euros).

Tenemos, además, una extensa base productora tanto en agricultura como en ganadería, hecho que refuerza sensiblemente al resto de la cadena y hace a España un país singular en este aspecto.

No obstante, la industria alimentaria española está muy atomizada y sus empresas tienen reducidas dimensiones. En este sector conviven explotaciones tradicionales, poco competitivas, con otras modernas, tecnológicamente integradas y con un claro enfoque empresarial. Las amortizaciones sobre renta agraria tienen un peso del 22% frente al 45% que tienen de media en Europa.

La agricultura española en el contexto de la Política Agraria Común (PAC) se orienta y alinea con los objetivos del Horizonte 2020: preservar la producción alimentaria sostenible, apoyar a las comunidades agrarias, mantener comunidades rurales viables, satisfacer las exigencias de sus ciudadanos y mejorar la competitividad del sector agrario.

LA INDUSTRIA ALIMENTARIA ESPAÑOLA

En nuestro país la industria de alimentación y bebidas está afianzada ya como primer sector industrial, aportando más del 2,7% tanto al PIB como al empleo nacional, llegando a facturar más de 93.000 millones de euros y empleando de forma directa a cerca de 480.000 personas. Se presenta, además, como uno de los primeros sectores exportadores, vendiendo a todos los rincones del mundo más de 24.000 millones de euros y contribuyendo a nuestra balanza comercial con un superávit que supera los 6.000 millones.

La buena marcha de nuestras exportaciones es una tendencia que se consolida anualmente, si bien es fruto del esfuerzo de muchos años. Cada vez más compañías interiorizan que la internacionalización debe ser un puntal clave, bajo la máxima de la necesidad de anticiparse para alcanzar el liderazgo.

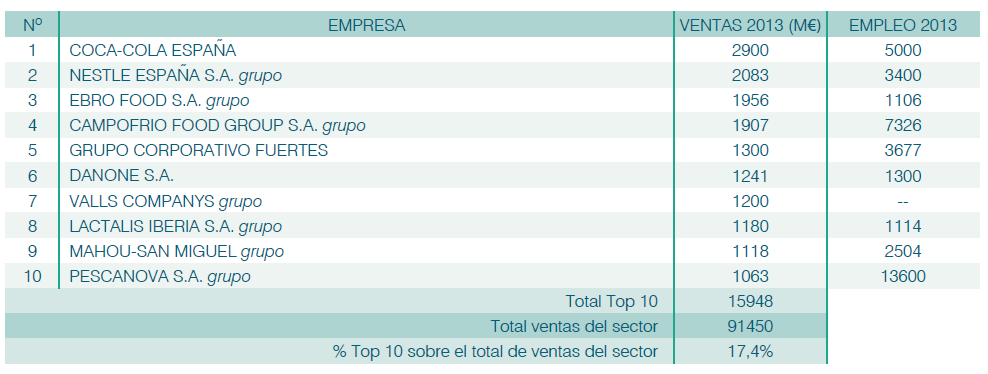

En la siguiente tabla puede verse las diez empresas españolas más importantes ordenadas por su facturación en el año 2013.

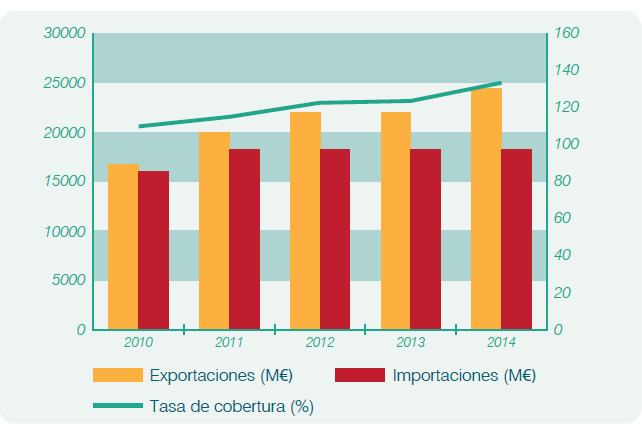

Durante los últimos años, los esfuerzos de nuestra industria alimentaria, dada la caída del consumo interno, se han centrado en aumentar las exportaciones de nuestros productos, lo cual ha amortiguado enormemente la caída en el sector.Entre otras valoraciones que se puede sacar de la siguiente ilustración, se ve que la ratio valor de las exportaciones sobre la facturación del sector es del 26,3%, habiendo aumentado respecto al año 2013 un 22,7%. Además, la tasa de cobertura ha aumentado en los últimos años, pasando del 108% en 2010 al 134% en 2014.

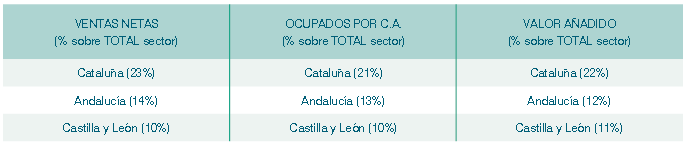

Nuestros productos más representativos en el mercado exterior son, en orden de mayor volumen de facturación, el aceite de oliva (2.895 M€), las legumbres y hortalizas conservadas (2.579 M€), la carne de porcino (2.547 M€), los vinos (2.517 M€) y las preparaciones alimenticias diversas (1346 M€). Por otra parte, Cataluña es la región que lidera el sector alimenticio en España, seguida aún de lejos por Andalucía, que tiene una importancia similar a Castilla y León dentro del sector.

PRINCIPALES CARACTERÍSTICAS DE LA INDUSTRIA ALIMENTARIA ANDALUZA

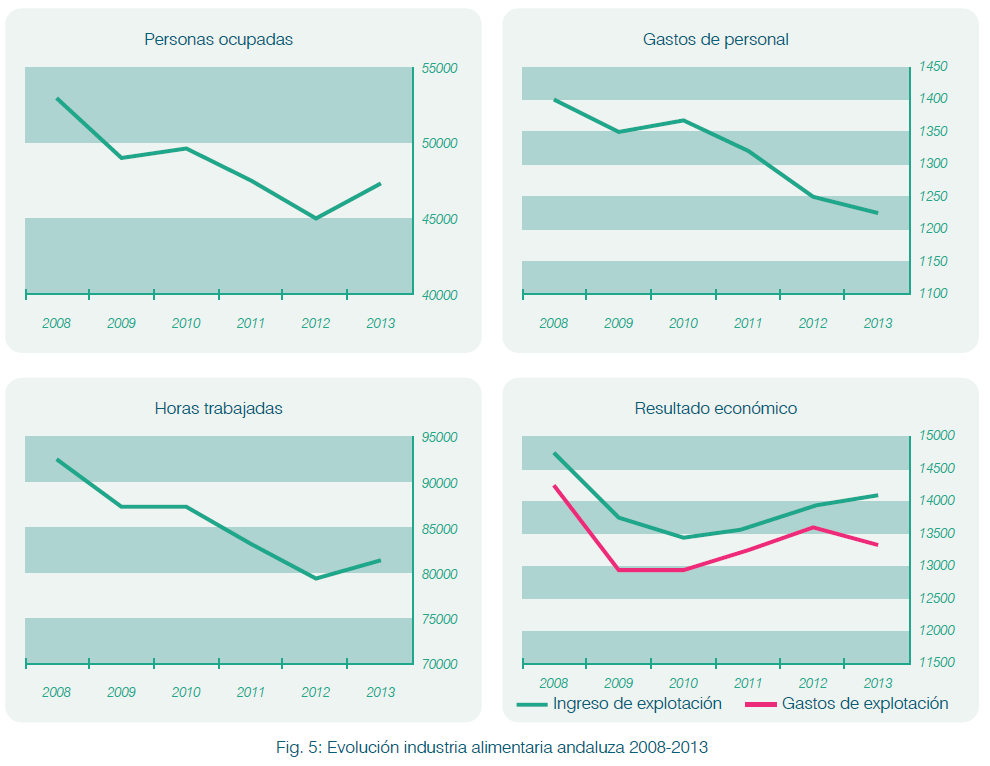

La crisis ha afectado de lleno al sector desde 2008, como se puede observar por la notable bajada de los indicadores. Sin embargo, se aprecia un repunte en el balance económico en 2013, debido sobre todo a la disminución de los gastos de personal mediante reducciones de plantilla y reducciones de sueldo (en 2013 aumentan las personas ocupadas y las horas trabajadas, el gasto de personal sigue en descenso).

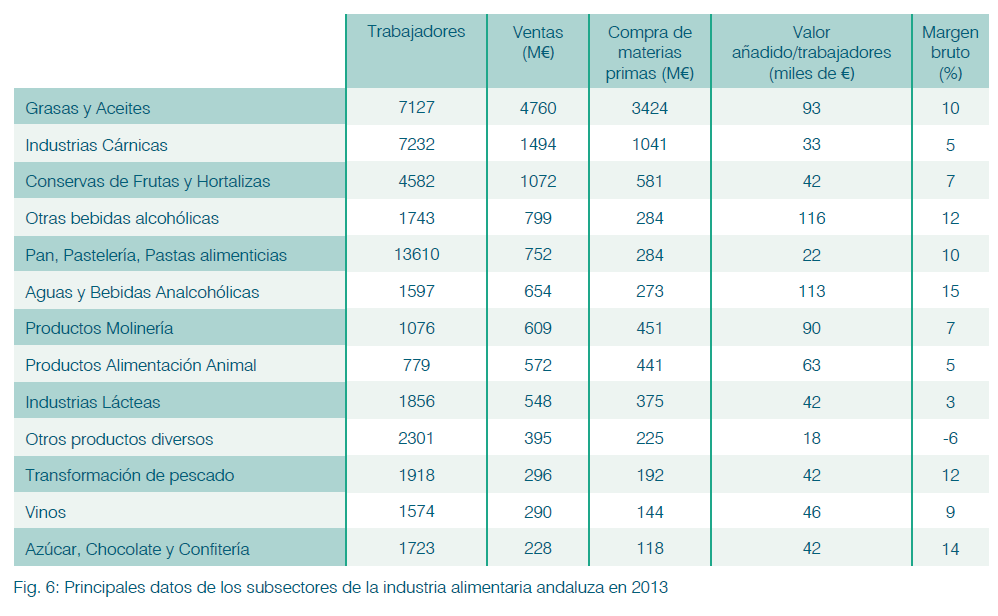

Respecto a los subsectores más importantes en Andalucía, en la siguiente tabla están ordenados por facturación, siendo la industria del aceite, con mucha diferencia, la que aporta mayores ingresos. Sin embargo, la industria de las bebidas es la que ofrece un mayor margen de beneficios económicos y la mayor concentración de trabajadores se da en el subsector del pan, ya que por las características del producto, su producción está muy distribuida a lo largo del territorio y son muchas empresas con pocos trabajadores.

DIAGNÓSTICO

La industria alimentaria andaluza no solo resulta estratégica por cumplir la función de surtir de productos alimenticios de calidad a nuestra población, sino que, además es una gran generadora de empleo, siendo alto el valor añadido por trabajador en la mayoría de los casos. No hay que olvidar que, en parte, gracias a la crisis, hemos comenzado a mirar hacia mercados externos, consiguiendo de forma progresiva penetrar en otras economías, mejorando positivamente el balance comercial. Por otra parte, gracias al alto nivel de inversión en I+D+i en nuestra industria alimentaria, estamos situados entre los mejores de Europa en trazabilidad y seguridad alimentaria que, unido a la creciente valorización de la gastronomía española, hacen que nuestro sector esté en una muy buena posición en el panorama internacional. Todo esto, sumado al turismo de nuestra comunidad autónoma, provoca también que los millones de turistas que visitan cada año España, descubran nuestra cultura culinaria y deseen disponer de nuestros productos en sus países de origen.

Sin embargo, nuestra industria adolece, entre otros factores, de una gran atomización. La falta de un dimensionamiento adecuado de las empresas nos resta competitividad en el mercado internacional y la ausencia de un liderazgo fuerte diluye los esfuerzos del conjunto. Por otro lado, la compleja red legislativa del sector con un exceso normativo a todos los niveles institucionales hace más complicado su cumplimiento, sobre todo por la falta de homogeneidad. Por otro lado, el acceso a la financiación y los costes que conlleva son cada día más altos, dificultando el crecimiento de nuestras empresas y complicando su apertura a nuevos mercados. Aun cuando nuestros productos son bien apreciados por el consumidor extranjero, se ha constatado la insuficiente presencia de nuestros productos en mercados internacionales, debido a problemas de diferenciación y valor añadido de estos, ya que no hemos sido capaces de diferenciarnos lo suficiente de productos provenientes de otros países. Sin embargo, la diferenciación entre nuestros propios productos es tan alta, que el consumidor inexperto no sabe distinguir entre todos ellos, conociendo escasamente las diferencias entre variedades.

Cabe destacar, además, que aun siendo un sector estratégico y muy importante para nuestra región, la sociedad no llega a percibir su importancia, pudiendo llegar esta situación a distanciarla de los organismos públicos e instituciones científicas y académicas. Por si fuera poco, hay productos que están siendo marcados por los medios y la opinión pública como peligrosos o malos para la salud sin ningún tipo de rigor científico-sanitario, siendo estos bulos una nueva amenaza para nuestra industria.

Si somos capaces de superar estos obstáculos, teniendo en cuenta el crecimiento de nuevos mercados de consumo, sobre todo de países emergentes y también otros países que están empezando a ver con buenos ojos nuestra dieta saludable, nuestra industria podría alimentar a estos mercados y crecer exponencialmente consolidándose como gran exportadora de productos alimentarios. Asimismo, potenciar el canal HORECA con nuestras cadenas con gran penetración en otros países, es una forma rápida de expandirnos a nuevos mercados en el extranjero. Aparte, los cambios normativos, como la Ley de la Cadena o la Ley de Unidad de Mercado, abren nuevas oportunidades de crecimiento de cara a la próxima década.